Impacto del COVID 19 en el sector autopartista

El presente reporte se realizó con datos de las empresas autopartistas que participaron

de la Encuesta Diagnóstico Sectorial y Regional realizada por la UIA durante el mes de

enero de 2021. Se ha compilado la información de 75 empresas autopartistas que

emplean a 5.666 personas.

Estado de situación Marzo de 2021

El año 2020 fue afectado plenamente por las consecuencias económicas y operativas del

Covid19, las expectativas de los primeros meses del 2021 indican cierta recuperación,

aunque también presentan dificultades. Continuando con la mejora de la producción de

fines de 2020, en enero de 2021 se registró una mejora tanto de los indicadores de

producción como de ventas.

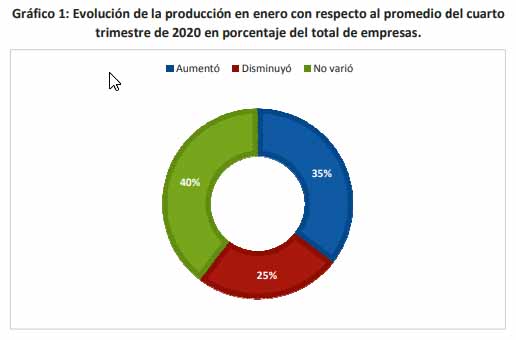

El 35% de las empresas autopartistas encuestadas tuvo un aumento de la producción

(fue del 25% para el promedio de la industria) y otro 40% afirmó que las unidades

producidas no variaron con relación al cuarto trimestre del año anterior. El 25% restante

indicó una disminución con respecto al promedio del último trimestre de 2020. La

expectativa para la producción de vehículos para 2021 es superar las 450 mil unidades,

representando una suba del 67%.

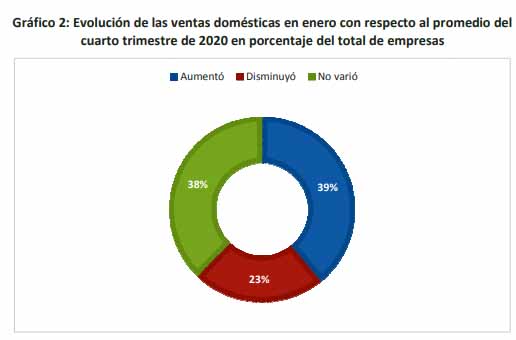

Al inicio de 2021 el 39% de los autopartistas tuvo un incremento de la demanda interna

(fue un 26% para el promedio de la industria) y en un 38% de las empresas las ventas se

mantuvieron constantes con respecto al último trimestre del año pasado. Disminuyeron

sus ventas el 23% de las empresas autopartistas, mientras que para el resto de la

industria se redujeron un 37%.

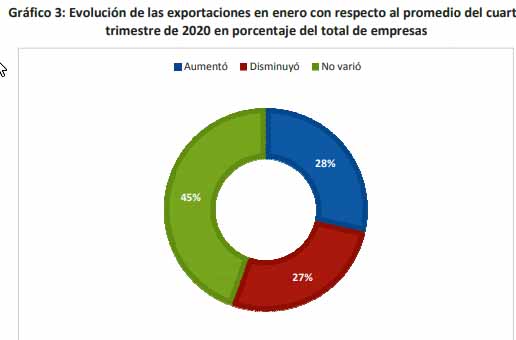

El 28% de las empresas autopartistas encuestadas señaló que sus ventas al exterior se

incrementaron con respecto a los tres últimos meses de 2020. El 27% había indicado que

las exportaciones habían caído, mientras que no variaron para el 45% de las firmas del

sector. Las exportaciones de autopartes sufrieron una reducción del 39% en nueve meses

de 2020, por lo cual será fundamental desarrollar una política activa en materia de

recuperación de mercados externos en donde los principales instrumentos son la rebaja

de derechos de exportación y el aumento de reintegros a niveles realistas en relación a la

presión tributaria en los tres niveles gubernamentales.

La pandemia dió lugar a importantes costos adicionales en las empresas autopartistas. El

53% de las empresas se están haciendo cargo del traslado del personal, el 39% de las

empresas se hace cargo del costo de los tests preventivos para detectar Covid, y el 58%

de los tests para detectar Covid en los casos de contactos estrechos o sospechosos.

Junto con la recuperación, la industria fue aumentando la demanda de empleo. El 27% de

las empresas aseguró que en enero aumentó la cantidad de trabajadores respecto a

diciembre (18% en el total de la industria manufacturera) y solo el 4% de los

autopartistas indicó una disminución (14% para el total de la industria). Parte de esta

suba se debe a la necesidad de compensar el 7% de trabajadores dispensados en la

industria autopartista (12,5% en el promedio del total de la industria). Los principales

motivos de licencias fueron los casos confirmados o contactos de Covid y los

trabajadores que tienen más de 60 años.

El actual régimen de regulaciones laborales (prohibición de despidos, doble

indemnización y prohibición de suspensiones), surgido en un entorno excepcional como

el que se presentó durante el 2020, limita la capacidad de la industria de generación de

empleo. El 78% de las empresas productoras de autopartes encuestadas manifestó

que, de no presentarse estas restricciones, aumentaría su dotación de personal (69%

para el total de la industria).

Los juicios por despido es uno de los principales factores que desincentivan la

contratación de personal en el mediano plazo para el 92% de las empresas autopartistas

(67% para el total de la industria). La incertidumbre económica desincentiva las

contrataciones en el 97 % de las empresas autopartistas (son el 73% para el total de las

empresas industriales). Los juicios por ART afectan las contrataciones de personal en

88% de las empresas de autopartes (30% para el total de la industria). Para el 82% de los

fabricantes de autopartes otro factor que desincentiva las contrataciones de personal

en el mediano plazo son los convenios colectivos de trabajo desactualizados (es del 45%

para el promedio de la industria).

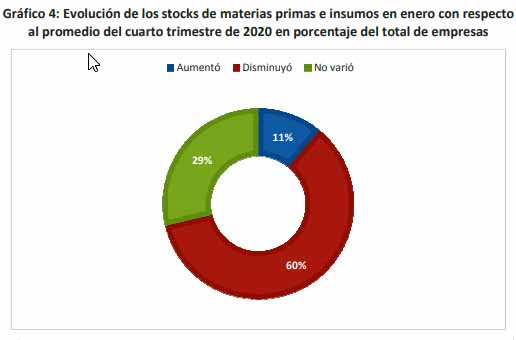

El 60% de las empresas de autopartes disminuyó sus stocks de insumos y materias

primas (fue del 40% para el promedio de la industria). Ello estaría reflejando una

importante brecha entre la disponibilidad de insumos y la demanda creciente de los

clientes; originado en factores globales (semiconductores, fletes marítimos), regionales

(faltantes de ciertas materias primas) y en la operatoria local para el despacho de

importaciones de insumos en tiempo y forma.

La dinamización de la actividad, junto con la puesta en marcha de actividades de

servicios, reactivaron la cadena de pagos. Se fueron reduciendo las dificultades para

hacer frente a los compromisos financieros, aunque todavía subsisten ciertas demoras: el

14% de las empresas afirma que no pudo pagar impuestos (22% en el caso de toda la

industria), el 8% los compromisos financieros (14% para toda la actividad industrial) , el

7% no pudo pagar a proveedores (9% para toda la industria), otro 7% no pudo pagar

tarifas de servicios públicos (9% para toda la industria) , y no hubo problemas para abonar

los salarios (fue 4% para el total de la industria). Obviamente las dificultades son mayores

en aquellas empresas con caída de ventas.

El acceso al crédito sigue siendo acotado. Hubo una mejora en líneas para capital de

trabajo, pero sigue habiendo restricciones de plazos, montos y tasas para líneas de

inversión. Un 38% del total de empresas autopartistas (43% en el caso de total de la

industria) tuvo mayor demanda de crédito, pero solo el 35% de los autopartistas pudo

acceder al monto requerido (el 38% para el total de la industria).

Las expectativas de las empresas autopartistas siguieron mejorando respecto de los

pobres niveles del 2020. El 38% espera que la situación económica del país mejore en el

año 2021 y expectativas de que la situación particular de su empresa mejore en el 51% de

los casos. El 93% de las empresas no prevé entrar en concurso preventivo en enero 2021,

mientras que en agosto de 2020 pensaba que podría entrar en concurso de acreedores el

85% de las empresas autopartistas.

AFAC